Denormandie 2026 : villes éligibles, conditions et cas pratique

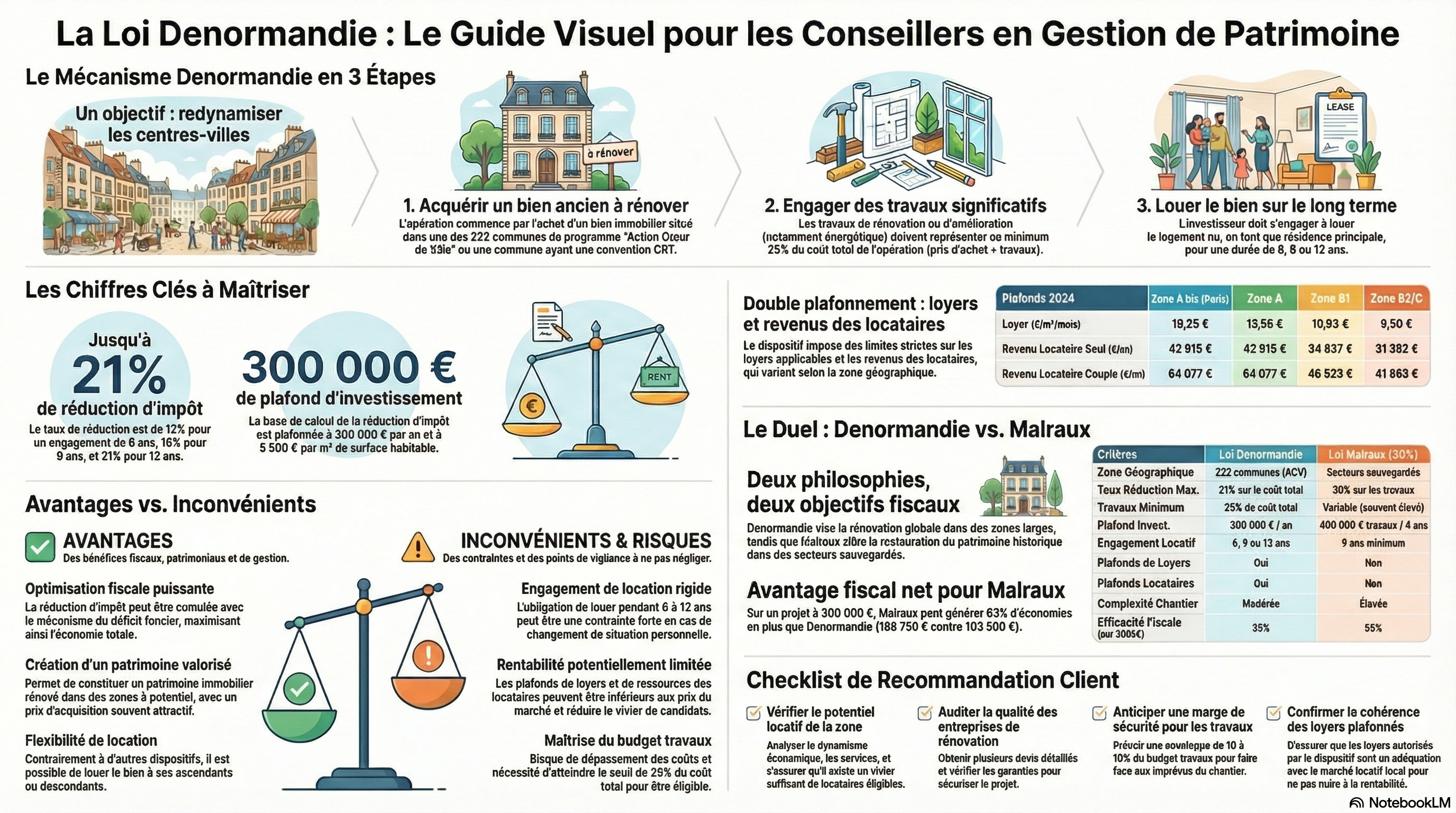

Avec la disparition du Pinel au 1er janvier 2025, le Denormandie s'impose comme le principal dispositif de défiscalisation locative encore accessible aux investisseurs particuliers. Prolongé jusqu'au 31 décembre 2027, il offre une mécanique simple : acquérir un bien ancien dans une commune éligible, réaliser au moins 25 % de travaux et louer pendant 6, 9 ou 12 ans. Encore faut-il maîtriser les conditions précises et les pièges qui peuvent faire basculer un dossier hors du champ du dispositif.

Denormandie 2026 : le principe et les taux

La mécanique de la réduction d'impôt

Le Denormandie fonctionne comme l'ex-Pinel ancien : une réduction d'impôt calculée sur le montant total de l'investissement (prix d'acquisition + frais de notaire + travaux), plafonné à 300 000 € et à 5 500 €/m² de surface habitable.

Trois taux selon la durée d'engagement de location :

12 % pour un engagement de 6 ans (soit 2 % par an)

18 % pour un engagement de 9 ans (2 % par an pendant 9 ans)

21 % pour un engagement de 12 ans (2 % par an pendant 9 ans + 1 % par an pendant 3 ans)

Plafond d'économie fiscale : jusqu'à 63 000 € sur 12 ans pour un investissement de 300 000 €.

Un dispositif soumis au plafonnement des niches fiscales

Contrairement au Malraux et au Monument Historique, le Denormandie entre dans le plafond global de 10 000 €/an des niches fiscales. Un client qui combine Denormandie, PER et emploi à domicile doit donc surveiller son cumul annuel.

Les communes éligibles au Denormandie en 2026

Trois catégories de communes

Depuis la loi du 9 avril 2024, le périmètre comprend :

Les 222 communes labellisées Action Cœur de Ville (ACV)

Les communes ayant signé une Opération de Revitalisation du Territoire (ORT) avec l'État

Les communes dont le besoin de réhabilitation de l'habitat est particulièrement marqué

Les copropriétés en difficulté désormais éligibles

Nouveauté depuis avril 2024 : les logements situés dans des copropriétés en grave difficulté financière (administration judiciaire provisoire) ou incluses dans un périmètre d'Opération de Requalification des Copropriétés Dégradées (ORCOD) sont également éligibles, quel que soit leur emplacement géographique.

Les principales villes à cibler

Pour un CGPI qui oriente un client, quelques marchés présentent un couple prix/demande locative solide :

Troyes (Aube) : centre médiéval, prix autour de 2 000 €/m², forte demande étudiante et tertiaire

Limoges (Haute-Vienne) : ticket d'entrée bas (~1 600 €/m²), programme ACV jusqu'en 2027

Cahors, Périgueux, Bergerac : cœurs de ville historiques, demande locative stable

Saint-Étienne, Mulhouse, Lens : forte décote prix, rendement locatif élevé mais vigilance sur la liquidité de revente

Pour vérifier l'éligibilité précise d'une commune, la page officielle Service-Public.fr fournit la liste à jour.

Les conditions de travaux : le point le plus discriminant

La règle des 25 %

Les travaux doivent représenter au moins 25 % du coût total de l'opération (acquisition + frais + travaux). Un bien acheté 120 000 € avec 40 000 € de travaux respecte la règle (40 000 / 160 000 = 25 %).

Les types de travaux éligibles

Depuis 2020, les travaux doivent remplir l'une des conditions suivantes :

Amélioration de la performance énergétique d'au moins 20 % (logement collectif) ou 30 % (maison individuelle)

Réalisation d'au moins deux types de travaux parmi cinq : isolation toiture, isolation murs, isolation fenêtres, système de chauffage, production d'eau chaude

Création d'une surface nouvelle (balcon, terrasse, extension)

L'obligation RGE et la VIR

Les travaux doivent être réalisés par un professionnel certifié RGE. Ils peuvent être effectués soit par l'acheteur après acquisition, soit par le vendeur dans le cadre d'une Vente d'Immeuble à Rénover (VIR) — option fréquente sur les programmes professionnels.

Les plafonds de loyer et de ressources en 2026

Plafonds de loyer

Les plafonds de loyer Denormandie sont alignés sur ceux de l'ex-Pinel, révisés chaque année selon l'IRL. Ils varient par zone (A bis, A, B1, B2) et font l'objet d'un coefficient de surface :

Loyer max = (Plafond de zone × Surface utile) × Coefficient de surface

Avec : Coefficient = 0,7 + (19 ÷ Surface utile), plafonné à 1,2.

Plafonds de ressources du locataire

Les plafonds de ressources varient également par zone et par composition du foyer. Un célibataire en zone B1 doit avoir un revenu fiscal de référence N-2 inférieur à environ 31 000 € pour être éligible (chiffres indicatifs, à vérifier annuellement).

Cas particulier : la location à un ascendant ou descendant est autorisée en Denormandie, à condition qu'il ne fasse pas partie du foyer fiscal du bailleur.

Cas pratique : Denormandie 9 ans, client à 41 % de TMI

Prenons un investissement concret :

Acquisition : 150 000 €

Travaux : 50 000 € (33 % du coût total, éligibilité respectée)

Frais et annexes : 20 000 €

Coût total : 220 000 €

Avec un engagement de 9 ans, la réduction d'impôt totale est de :

220 000 € × 18 % = 39 600 €, répartis à 4 400 € par an pendant 9 ans.

Pour un client à 41 % de TMI, cette réduction vient s'imputer directement sur l'impôt dû, et couvre une part significative du cash-flow négatif initial lié aux mensualités de crédit. Sur 9 ans, l'économie nette cumulée transforme un investissement immobilier classique en opération fiscalement structurée.

Les 3 erreurs à éviter

Erreur 1 : mal calibrer le ratio travaux / acquisition

Si les travaux tombent sous les 25 %, l'intégralité de la réduction est perdue. Un écart de 2 000 € sur un devis peut coûter plusieurs dizaines de milliers d'euros.

Erreur 2 : dépasser les plafonds de loyer

Fixer un loyer supérieur au plafond de zone entraîne la remise en cause intégrale de la réduction d'impôt, avec intérêts de retard. La vérification annuelle du plafond est indispensable.

Erreur 3 : ne pas respecter le calendrier

Les travaux doivent être achevés avant le 31 décembre de la deuxième année suivant l'acquisition. La mise en location doit intervenir dans les 12 mois suivant la livraison. Tout retard peut disqualifier le dossier.

À retenir

Dispositif prolongé jusqu'au 31 décembre 2027 (loi du 9 avril 2024)

Réduction d'impôt 12 % / 18 % / 21 % selon engagement 6 / 9 / 12 ans

Plafond 300 000 € d'investissement, 5 500 €/m²

507 communes éligibles : ACV + ORT + copropriétés dégradées

25 % de travaux minimum, réalisés par un professionnel RGE

Soumis au plafond global des niches fiscales (10 000 €/an)

Vous accompagnez un client intéressé par le Denormandie et cherchez un programme validé techniquement et fiscalement ? SGH Conseil sélectionne pour ses partenaires CGPI les opérations Denormandie dont la ventilation travaux et la qualité du bâti respectent les standards d'un investissement patrimonial.